7月になって1週間が過ぎましたね。

ボーナスが出たという方もたくさんいらっしゃるのではないでしょうか?

我が家はまだこれからの支給なので、どのぐらい貰えるかな〜とワクワクしているところです。

とはいえ、秋には長男が大学院を受験するので、後期の学費とともに受験料、入学金と消え去っていくのは分かっているんですけどね(泣)

ところで皆さんはこの夏のボーナスで定額減税は引ききれましたか?

おそらく6月の給与では全く実感が得られなかった方がほとんどだと思うので、ボーナスで初めて実感を持てた方が多いかもしれませんね。

しかし、まだ引ききれていない方や、ちゃんと処理されていると思っていても、実は全く処理されていないという方もいるので、まだまだ気を抜いてはいけません。

この記事では定額減税で注意しておくポイントとちょっとお得な情報を紹介していきます。

定額減税の仕組みをおさらいしよう

ニュースなどでも多く取り上げられていますので、定額減税の仕組みについてだいたい理解されている方も増えたのではないかなと思います。

分からないという方もいらっしゃると思うので、改めておさらいしてみましょう。

- 2024年分の所得税から1人当たり30,000円、個人住民税から1人当たり10,000円減税される

- 対象者は2024年分の合計所得金額が1,085万円以下(個人住民税は2023年分の合計所得金額)の納税者

- 給与所得者および公的年金等の受給者は2024年6月1日以降、最初に支給される給与等の源泉徴収額から減税される(個人事業主は2024年分の第1期分の予定納税額からor確定申告時)

- 給与所得者の個人住民税は6月分の特別徴収を行わず、住民税の総額から10,000円を引いた金額を2024年7月~2025年5月の11回に分けて徴収する

- 配偶者や扶養親族がいる場合は、被扶養者の源泉徴収額から控除される

漢字ばかりで少し難しく感じてしまいますね。

まぁざっくり言いますと、皆さんお持ちのイメージ通り、

「1人当たり合計4万円減税されるよ~」

「難しいことは給与計算の担当者がやりますよ~」

ということです。

でもね、その給与計算をしている私たちもプロであり、しっかり勉強も積んで挑んではいますが、全員もれなく定額減税には初心者なんです。

世の中では色んなミスが起こっているようですよ。

給与計算の現場でミスを引き起こす定額減税のワナ

私の職場では多くの会社の給与計算を任せていただいています。

しかし仕事で給与計算をしていると

「扶養家族の人数、申告と違いそう。引いてあげたいけど実態はわからないから書類に従うしかないか」

と頭を抱えまくったのが6月支給の給与計算の現場で起きていたことです。

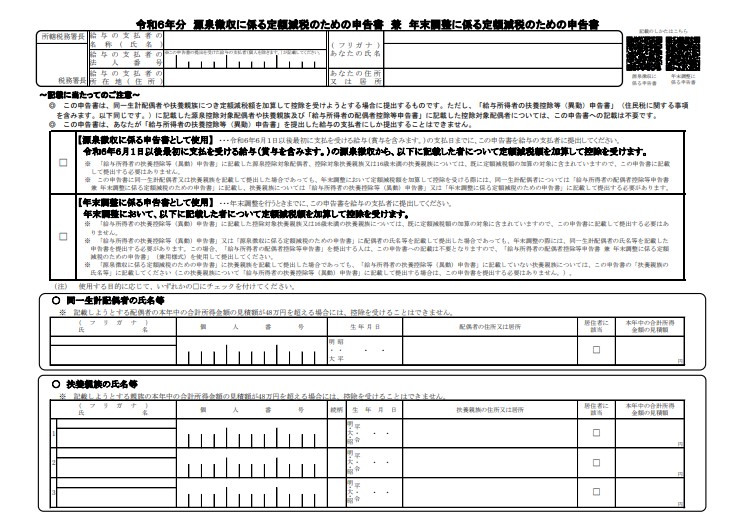

私たちの頭を悩ます原因は「申告書」にあるのです。

上の画像がその申告書で、私たち給与計算担当者はこの申告書をもとに扶養親族の人数を把握し、定額減税額を決定します。

しかし、ここに書かれている文章をよ~く読むとミスを引き起こす原因が隠されているのです。

それがこちら

見えますでしょうか?

「給与所得者の扶養控除等(移動)申告書」に記載した源泉控除対象配偶者、控除対象扶養親族または16歳未満の扶養親族については、すでに定額減税額の加算の対象に含まれていますので、この申告書に記載して提出する必要はありません。

引用:国税庁ホームページ「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」

と書かれています。

正確には記載間違いにはなるのですが、申告書をパッと見て扶養親族全員をササッと書いてくださった方は、給与計算をするものとしては非常に分かりやすくありがたかったです。

正直に言えば書かれた方の方が大半でした。

しかし扶養親族を全く書いていない方も多数いらっしゃいました。

隅から隅までちゃんと読んで書かなかった方は正しいんですよ。

でも、本当にこの一文を読んだから書かなかったのか、そうではないのかが分からないのです。

源泉所得税の定額減税は令和6年度の年間所得を基準とした所得税から減税されます。

しかし、今年の収入が最終的にどうなるかは誰にも分かりませんよね。

もしかしたら来月には大成功をして年収2,000万円となる可能性だってあるのです!

ですから、あくまで今年の所得を予想して減税を行うことになりますが、申告書の記載内容が正しいかどうかが分からなければ、昨年の年末と今年とで扶養親族の所得状況が同じかどうかは分からないのです。

もちろん私の職場では日頃のやり取りから「おかしいな」と思う方は事実確認を取り正しく修正しますが、何百人という方の家族構成や所得の状況を把握するのは極めて困難です。

ですから、最終的には年末調整か確定申告で清算するということになりそうです。

※定額減税における年末調整の詳細については9月頃に発表される予定となっていますので、調整方法が変わる可能性がございます。予めご了承ください。

「自分は扶養されているはずなのにおかしいなぁ」

ということもありますので、給与明細に書かれている定額減税額は必ずチェックしておいてくださいね。

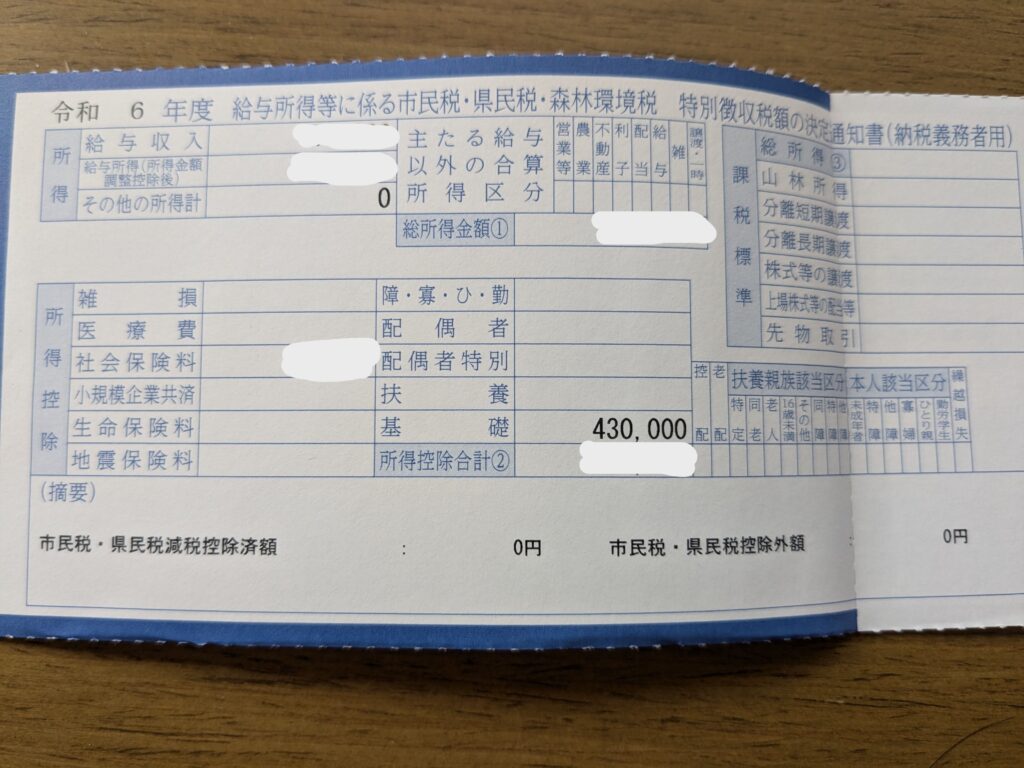

個人住民税にも注意が必要

さて、こちらは私の今年度の個人住民税の通知書です。

住民税は所得の合計から社会保険料などの所得控除と基礎控除を引いた金額が課税対象となります。

私は昨年、傷病手当や失業保険を貰っており、その期間中は前職の健康保険を任意継続していたので、休職中もそれなりの金額の社会保険料を支払っていました。

しかし、傷病手当金や失業保険は非課税所得となります。

ですから休職をしていた私の所得は給与収入と退職所得を含めても100万円以下だったため、社会保険料と基礎控除額を差し引いたら、課税所得が0円以下になってしまったのです。

そうすると、定額減税で引かれるはずの10,000円を引くことができないので

「え?私、10,000円損するやん」

と思ったわけです。

しかし、定額減税しきれない方や定額減税対象外の方のための給付金が用意されている場合があります。

「場合があります」

と書いたのには理由があります。

今年中に引ききれなかった定額減税額は、引ききれなかった所得税額と住民税額を合計して調整給付される予定です。

また、世帯全員が住民税非課税世帯などである場合は、各自治体の対応に従うことになります。

住民税は国ではなく各自治体が管轄しているため、住んでいる市区町村によって対応が異なります。

私の住む地域では、対象者には7月の中旬~9月頃に支給に関するお知らせを発送するとのことなので、情報を待ちたいと思います。

皆さんの住む地域にもそれぞれ救済措置があるかと思いますので、対象になりそうな方は自治体のホームページなどで確認してみてくださいね。

年末調整時はプチボーナスがあるかも!?

プチボーナス。

なんとも惹かれるキーワードですね(笑)

なんと!年末までに定額減税額が引ききれなかった場合、プチボーナスが発生する可能性があるのです!

前のパートで少し触れた通り、年末までに定額減税額が引ききれなかった場合は

引ききれなかった所得税額+住民税額=調整給付額

となるのですが、この時の合計額はなんと1万円単位で切り上げになる予定です!

極端な話、引ききれなかった金額の合計が1円であろうが9,999円であろうが、10,000円が給付されるというのです。

これはちょっとびっくりですよね。

ちなみに調整給付は申告制となるようですので、今後の動向に注意が必要です。

我が家の調整給付額が最終的にどうなるか楽しみにしておきたいと思います。

まとめ

- 定額減税は一人当たり合計4万円減税される

- 定額減税額は計算ミスがある場合があるので注意が必要

- 給与明細で自分の世帯の定額減税額が合っているか確認しておく

- 住民税から定額減税額が引ききれない場合などは住んでいる自治体のホームページを確認しておくと良い

- 調整給付が行われる場合、少し多めに減税される可能性がある

給与計算の実務をしていると、定額減税は注意しなければいけない点が多く、早く解放されたいなぁというのが本音です(笑)

そして次に感じるのはボーナスが支給されても意外と定額減税額が引ききれないということです。

年末まで引ききれない方も多いのではないかと予想しています。

ややこしくて不満の声も多い定額減税ですが、年末のプチボーナスで皆さんの喜ぶ顔を想像して頑張りたいと思います!

皆さんも取りこぼしがないように、毎月の給与明細をチェックしておいてくださいね。