さきほど母から

「コロナにかかってしまった」

とLINEがきました。

母は様々な持病を持っているので、今までかなり気を付けて生活してきました。

それでも感染してしまうのですから困った病気ですよね。

現在は第11波と言われていますから、逆によくここまで耐えたなぁとも思います。

今は熱も落ち着いてきたようなので、少し安心しましたが、やはり高齢であることと肺に持病があるので、いつ入院になってもおかしくないなと心配しています。

どんな病気やケガもそうですが、入院となると費用も心配になりますよね。

あなたは高額療養費をご存じですか?

高額療養費は医療費の負担を軽くしてくれる大変助かる制度です。

今日は入院した時に高額療養費を使うとどのぐらいの費用になるのか。

また、高額療養費を簡単に利用する方法をご説明します。

高額療養費とは

医療機関や病院の窓口で支払った額がひと月の上限額を超えた場合、その超えた金額を支給する制度

この「ひと月」というのは、毎月1日から末日までのことを指し、「上限額」は年齢や所得によって変わります。

また、支払う金額は1医療機関ごとに計算します。

極端な例ですが、上限額が8万円だとして、同じ月にA病院、B病院、C薬局を利用したとします。

もしそれぞれの医療機関で100万円ずつ医療費がかかった場合、A、B、Cそれぞれに一旦8万円ずつ支払う必要があります。

しかし、これらは後から合算して返金してもらうことが可能なので、最終的な自己負担額は8万円ということになります。

非常に助かる制度だということが分かりますね。

「100万円なんていかないよ~」

と思う方もいらっしゃるかもしれませんが、今日本で一番高いお薬はいくらぐらいすると思いますか?

1億6707万7222円です。

腰が抜けますね。

このお薬は「ゾルゲンスマ」というお薬で、脊髄性筋萎縮症という難病の乳幼児向けの治療薬です。

遺伝子の異常で筋力の低下や筋萎縮が起こる病気で、最も重症な場合は人工呼吸器を用いなければ95%の患者さんが生後18か月までに命を落とすという怖い病気です。

2020年に保険適用されたので、こちらのお薬が必要となった場合でも高額療養費を使えば上限額までの負担で済みます。

自分の子供がもしこの病気になってしまったら、薬があるなら使いたいですよね。

でも民間の医療保険でこの金額がまかなえるでしょうか?

無理ですよね。

でも高額療養費がある日本では誰でも利用できるのです。

これが日本の公的医療制度の凄さです。

極端な例を申し上げましたが、例えばガンになった時などは100万円以上の医療費がかかることは珍しいことではありません。

ですから、高額療養費は皆さんにしっかり覚えておいていただきたい制度の一つです。

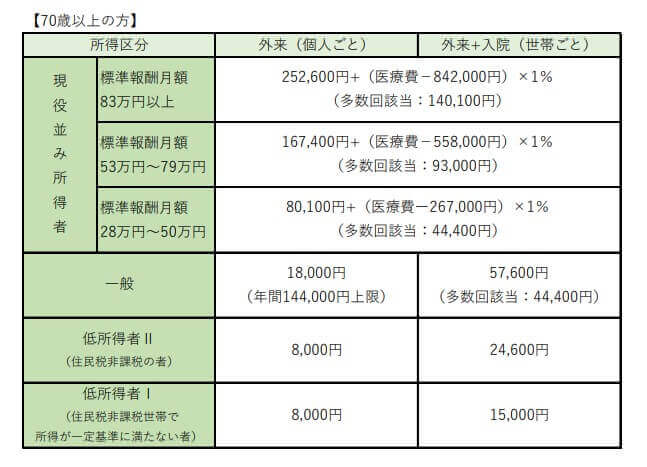

では気になる上限額を見ていきましょう。

高額療養費の上限額

さきほども申し上げた通り、高額療養費の上限額は年齢や所得によって変わります。

あなたの上限額がいくらになるか次の表で確認してみてくださいね。

標準報酬月額というのは、厳密にいうと話が長くなるので割愛しますが、ざっくり言うとお給料の額面金額をイメージしていただけたら良いかと思います。

だいたい自分がどの枠に当てはまりそうか検討がついたでしょうか?

また「多数回該当」というのは、直近12か月間に3回以上高額療養費が支給されているとき、4回目からの上限額です。

長く療養が続くときは減額されますので負担も随分と軽くなりますよね。

ちなみにこの高額療養費は、入院時の食費や差額ベッド代などは対象となりませんので注意が必要です。

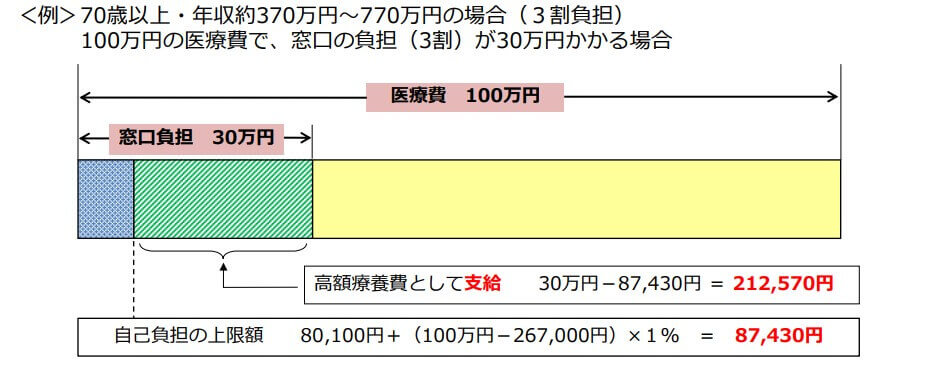

実際に計算してみよう

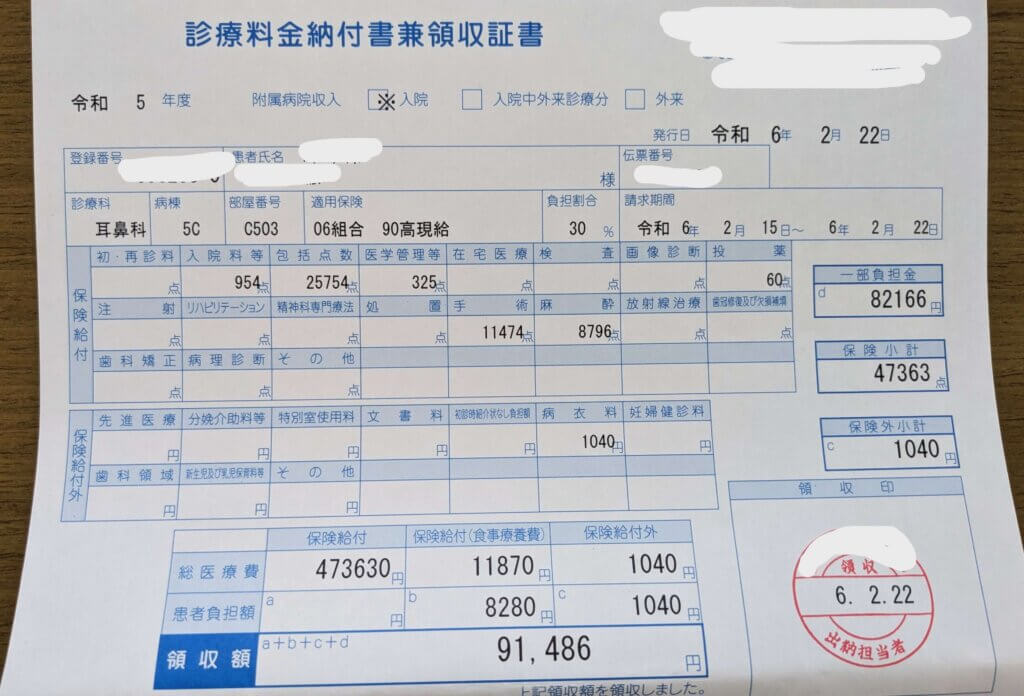

こちらは今年の2月に夫が手術をした時の領収書の一部です。

約1週間ほど入院し、高額療養費が適用されています。

まず、画像の下の方にある総医療費という欄の保険給付というところが見つかりますでしょうか?

こちらが今回の入院にかかった医療費で47万3630円となっています。

通常この3割が自己負担額となりますから、14万2090円を支払う必要があります。

傷口も痛いですが、懐もかなり痛い出費ですよね。

これを高額療養費の表に当てはめて計算してみましょう。

80,100円+(医療費-267,000円)×1%

=80,100円+(473,630円-267,000円)×1%

=80,100円+206,630×1%

=80,100円+2,066円

=82,166円

となります。

約6万円も自己負担額が少なくなりましたね。

ここに食事代の8,280円と借りていたパジャマ代1,040円を足した91,486円が自己負担金額になったという訳です。

さらに、同じ月に同一世帯の中で21,000円以上の自己負担額がかかった人がいる場合は、世帯で合算して上限額を超えた金額が返金されます。

ですから

「コロナに家族4人が感染してみんな入院して3万円ずつかかってしまった!」

なんてことがあった場合は、本来なら12万円かかるところ、高額療養費が適用されて8万1430円の負担で済むことになります。

本当に助かりますね。

高額療養費の利用方法

高額療養費は非常にありがたい制度だということがおわかりいただけたと思います。

でも、病院に行ったら誰でも適用されるという訳ではありません。

申請が必要なのです。

高額療養費は、健康保険証を発行しているところへ申請書を提出する必要があります。

会社であったり、国民健康保険の方は市町村へ申請することになりますね。

しばらくすると「限度額適用認定証」というものが発行されますので、こちらを医療機関の窓口で提出すれば、高額療養費が適用されます。

しかし、急な入院などで申請ができなかったり、申請していても間に合わない場合がありますよね。

そのようなときは、いったん自分で負担して、後日返還の請求をするということになります。

しかもお金が戻ってくるまでに3か月ほどかかるのが通常です。

手持ちのお金が足りないときは、無利息で「高額医療費貸付制度」というものを利用することもできますが、できればあまり頼りたくないですよね。

「じゃあ、万が一に備えて元気なうちに申請しておこう」

と思うかもしれませんが、限度額適用認定証には1年間の有効期限があります。

毎年申請するのも大変ですよね。

ではどうすれば一番楽に安心して医療が受けられるかをお教えしましょう。

それは、マイナンバーカードに保険証を紐づけることです。

いわゆる「マイナ保険証」というものですね。

今、政府が一生懸命普及しようとしているアレです。

マイナ保険証を持っていれば、窓口にある機械にカードをかざして本人認証が終わると

という画面が出てきます。

それをタッチするだけで完了です。

例えば、転職したばかりで保険証がまだ手元に届いていない!

なんていう状況でも特別な手続きなしで利用できます。

実は先日、ある会社に入社した初日に倒れて、そのまま長期入院になられた方がいらっしゃいました。

お体も心配でしたが、マイナ保険証を持っているかなぁと気になって仕方がありませんでした。

今年の12月2日にはこれまでの保険証が廃止されることが決定していますから、これを機会にマイナ保険証の利用を検討されると良いかもしれませんね。

まとめ

- 高額療養費は医療費が高額になった時に自己負担を軽くしてくれるとても助かる制度である

- 高額療養費の上限額は年齢や所得によって変わる

- 入院費用のうち、食事代や個室代などは対象外のため、注意が必要

- 高額療養費は上限額に満たない場合でも同一世帯内で合算して適用できる場合がある

- 高額療養費を利用するためには申請が必要である

- マイナ保険証があれば申請しなくても指一本で高額療養費の適用を受けることができる

私が初めて調剤薬局に勤めはじめたときは、まだこの高額療養費制度は入院にしか適用されないもので、薬局には無縁のものでした。

しかし、平成24年に外来でも適用されるようになってからは、どんどん制度が改定されて複雑になり、非常に苦手意識を持っていました。

実はこの高額療養費制度は介護保険とも合算できる仕組みもあり、非常に多くの人が助かる制度なのだと知りました。

それからはとても熱心に勉強をしたので、今では自信をもって皆様にご説明できます。

社労士事務所に勤めてからも計算を頼まれることがあり、自分の強みとなっています。

社労士事務所は限度額認定証発行の手続きをしたり、高額療養費の返還手続きのお手伝いもしますが、

「マイナ保険証があればこの仕事しなくてよくなるんですよね」

と話した時には先生方もご存じなく、非常に驚かれました。

批判も多いマイナ保険証ですが、私は普段からマイナ保険証を利用しています。

数円のことですが医療費も安くなりますし、服用しているお薬の情報も正確に共有され、飲み合わせの悪いお薬があると医療機関にある機械が瞬時に判断してくれます。

たくさんのお薬を飲んでいる私にとっては安心するための大切なアイテムの一つです。

「知らない」ということは不安を生む一つの要素であると思います。

あなたも今日、高額療養費があれば入院費用の目安も分かるので安心できましたよね。

みなさんの不安を一つずつ取り除いていけるように、私の知る限りの知識と経験を余すことなくお伝えしていきたいと思いますので、これからも楽しみにしていただければと思います。