子供の成長はあっという間ですよね。

我が子たちも上は大学4年生、下は中学3年生と、気付いたらもう義務教育から卒業する日も近くなってきました。

この子たちが私たち夫婦の手から離れていくのももうすぐなのかなと思うと少し寂しくなるものです。

さて、子供が大きくなり20歳の誕生日を迎えると、国民年金保険料の納付通知書が届きますよね。

近年では少子高齢化の影響で、今の子供たちが将来貰える年金はなくなってしまうのではないかとの声が多く聞こえてきます。

将来年金がもらえないなら払いたくないと思ってしまう気持ちも分かります。

しかし国民年金保険料を納めることは日本国民の義務ですから、学生の間は保険料の支払いを免除される「学生納付特例制度」を活用している方もいらっしゃることでしょう。

収入のない大学生自身が保険料を支払うことは負担が大きいですし、大学の学費は高額ですから、子供の代わりに保険料を納める保護者の方にとっても助かる制度ですよね。

我が家も正直家計が苦しい時期の真っ盛りですから、できたら出費は抑えたいというのが本音です。

しかし我が家では、長男の国民年金保険料は2年分一括納付という選択をしました。

なぜなら子供にも家計にも様々なメリットがあるからです。

この記事では国民年金を大学生が免除申請しないメリット3つをご紹介します。

国民年金保険の基本

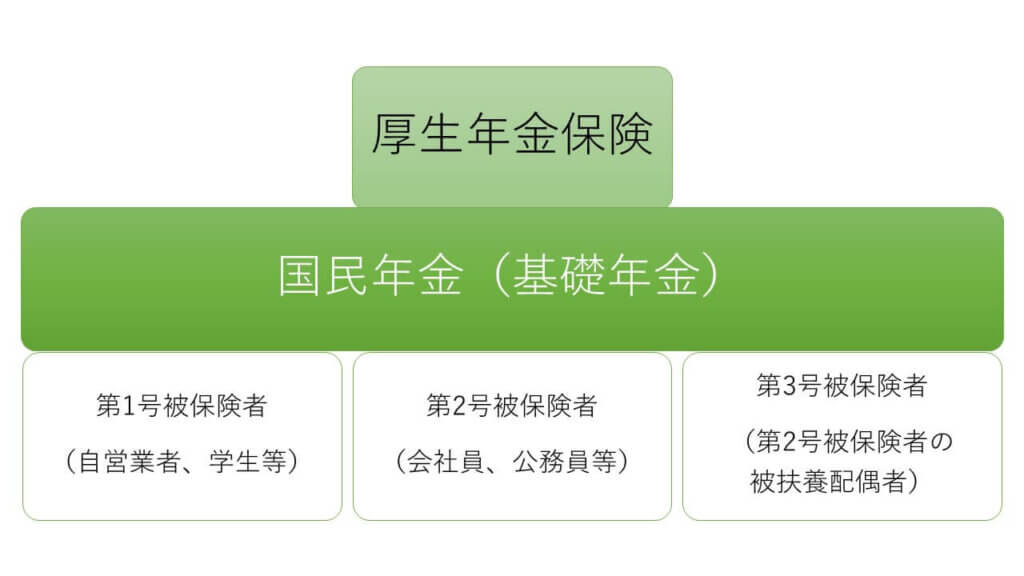

上の図は日本の公的年金保険制度を表す図です。

まずは国民年金保険の基本情報を整理しましょう。

1号保険者:原則20歳以上60歳未満の全ての国民は、国民年金(基礎年金)に加入し保険料を納付するよう義務付けられています。

2号保険者:やがて、会社に入社し一定以上の条件を満たすと厚生年金保険に加入することとなり、その保険料は会社と折半して支払うようになります。また、厚生年金は70歳まで加入することができます。

3号保険者:更に結婚して配偶者を扶養するようになると、配偶者の国民年金保険料は被扶養者の厚生年金保険の制度からまとめて拠出されるので、直接保険料を納める必要がなくなります。

このように、20歳以上の国民はライフステージによって1号~3号のいずれかの被保険者となります。

国民年金は原則60歳になると保険料の支払いが終了しますが、年金額を増やしたい場合には65歳まで任意加入することが可能です。

国民年金の保険料は1か月あたり16,980円(令和6年度)で、10年以上の受給資格期間を満たすと原則65歳から老齢基礎年金を受給することができます。

受給資格期間=保険料納付済期間+保険料免除期間+合算対象期間(カラ期間)

このカラ期間というのは、老齢基礎年金額の計算には反映されない期間のことです。

国民皆年金制度ができた1961年4月~現在の2階建ての公的年金制度ができた1986年4月までは、国民年金は一部任意加入でした。

そのため、第1号、第3号保険者で60歳時に受給期間を満たせない人に対する救済措置として合算対象期間が設けられたのです。

今回の記事のメインとなっているのは大学生が国民保険料の免除申請を行うべきかどうかなので、参考程度に覚えておいてくださいね。

保険料免除期間とは

この記事で問題となるのが、年金の受給資格期間となる保険料免除期間についてです。

第1号被保険者としての期間のうち、各市町村への申請等により保険料の納付を免除された期間

保険料免除や猶予の対象となるのは次のような場合です。

| 法定免除 | 障害年金の受給権者や国立ハンセン病療養所などで療養をしている人、生活保護法による生活扶助を受けている人 |

| 申請免除 | 収入減や失業等により所得が一定以下の人 第1号保険者で、出産日が2019年2月1日以降の産前産後期間 |

| 学生納付特例制度 | 第1号被保険者の学生で、本人の所得が一定以下の人 |

| 納付猶予制度 | 50歳未満の第1号被保険者で、本人および配偶者の所得が一定以下の人(2030年までの時限措置) |

この中で学生が対象となるのは「学生納付特例制度」ですね。

世帯年収ではなく、本人の所得が一定以下であることが条件ですので、ほとんどの大学生が条件に当てはまるでしょう。

20歳になると保険料の納付書と一緒に学生納付特例制度の案内と申請書が送られてくると思うので、必要事項を記入して提出すればOKです。

また、申請により保険料が免除された期間については10年以内に追納すれば、保険料納付済期間として算定されます。

手続きも簡単ですし、あとから追納すれば年金も満額受け取ることが可能となるので、利用した方が良いように思えますよね。

しかし私はこの制度を使わず、可能な限りご両親がお子様の将来のために年金を納付することをお勧めしています。

次のパートを読むことでその理由が分かると思いますよ。

学生納付特例制度を利用しないメリット

大学生が国民年金の免除申請を行うと、経済的な負担が一時的に軽くなり、支払いを免除されていた期間も加入期間と認められることが大きなメリットです。

しかし実は、ご両親が大学生の国民年金保険料を支払ってあげると更に大きなメリットがあるんです。

どんなメリットがあるのか気になりますよね?

主なメリットは以下の通りです。

1.子供が将来保険料を追納する必要がなくなる

先程、10年以内であれば追納ができると申し上げました。

確かに追納はできるのですが、大学を卒業してすぐの子供がもらえるお給料はそれほど多くないことがほとんどですよね。

現在は奨学金を借りている学生も多いので、少ないお給料の中から奨学金の返済に加えて国民年金の保険料の追納となると、生活するのが困難となってしまいます。

また、追納期間は10年と申し上げましたが、3年目以降は保険料に加え経過期間に応じた加算額が上乗せされます。

果たして入社後3年程度で生活に十分な余裕が出るでしょうか?

物価の上昇が続く中、お給料が上がらない現在の日本の状況を考えると、生活はますます苦しくなるかもしれません。

そのような状況の中でお子様が国民年金保険料を払わなければどうなるのでしょうか?

将来受け取れる年金額が減ってしまいます。

子供の人生にとって苦労するという経験も必要ではありますが、必要のない苦労はできることなら取り除いてあげたいですよね。

2.一括納付で割引が受けられる

国民年金保険料は1月当たり16,980円(令和6年度)ですが、一括納付をすると保険料の割引を受けることができます。

2年分を前納すると最大で16,590円割引を受けることができますので、とてもお得ですよね。

浪人も留年もせず大学を卒業できた場合、大学卒業時の年齢は22歳となります。

納付の義務が発生する20歳から2年分を前納することは、その後会社に就職して自己負担の軽い厚生年金保険に変わることを考えても、とてもいいタイミングかつお得に保険料が納付できることになります。

しかしこの2年分の保険料、約40万円とかなり大きい負担ですよね。

それでもこれをご両親が払うことで受けられるメリットがあるのです。

3.社会保険料控除を受けることができる

ご両親がサラリーマンである場合、税金は会社が年末調整で正しく修正してくれますので、厚生年金保険料が全額社会保険料控除の対象となっていることに、あまり気付いていないかもしれませんね。

実は国民年金保険料も全額社会保険料控除の対象となるのです。

大学生のお子さんはほとんどの場合、ご両親どちらかの扶養に入られていると思います。

その場合、お子さんのために払った国民年金保険料は扶養している方の所得から全額控除することができ、結果として所得税や個人住民税が安くなるというメリットがあります。

年末になると日本年金機構から社会保険料控除証明書が届きますので、年末調整の時に一緒に提出するだけでOKです。

また、2年分一括納付した場合は、全額まとめて支払った年に控除を受けても構いませんし、1年分ずつ控除を受けることも可能です。

家庭の収入状況によっても違いますが、大学生のお子さんがいらっしゃる場合は基礎控除が65万円と元々多く控除されますので、1度に全額控除しきれない金額が出てしまうと勿体ないので、1年分ずつ控除を受ける方が良いかもしれませんね。

ちなみに我が家も1年ずつ控除を受けています。

まとめ

- 大学生の国民年金保険料は、免除申請をするよりも支払った方がメリットがある

- 学生納付特例制度を使うと、就職してお給料が少ない時期に追納をしなければならず負担が大きい

- ご両親が学生期の保険料を支払ってあげることで、子供の将来の生活設計がしやすくなる

- 保険料の一括納付を活用すると大きな割引を受けることができる

- 2年分の前納を行うと、最大の割引を受けることができるとともに、子供が就職するタイミングと合い無駄がない

- 子供の国民年金保険料を支払うと、年末調整の際に全額社会保険料控除を受けることができる

私自身が20歳になった時は大学を退学して結婚し、夫は大学生でした。

当時私は妊娠中で夫のバイト代で生活していましたから、国民年金保険料を支払う余裕がなく、支払免除を受けていました。

生活が落ち着いたら追納しようと考えていましたが、実際に夫が就職したばかりの頃はお給料も少なく、子供を育てることに精一杯でしたので、気が付いたころには追納期間の10年も過ぎてしまっていました。

社会人になってからは毎日が慌ただしく過ぎていくので、10年という月日はあっという間です。

年金の制度もなくなってしまうのではないかという噂もありますので、もう払わなくてもいいかというお考えの方がいるのも事実です。

しかし物価は上がり、お給料は上がらない現代では、自分の力だけで老後のお金を十分に備えることは非常に難しい課題です。

将来のことは分かりませんが、国民年金保険料を納めることは私たちが今できる将来への備えです。

もしかしたら、子供が近い将来障害を負って障害年金のお世話になるかもしれません。

もしくは、突然この世を去ってしまう可能性もあります。

どちらも考えたくもないことですが、万が一のことがあった時、国民年金保険や厚生年金保険は障害年金や遺族年金といった形で今の生活の支えとなってくれるものでもあります。

もちろん、どうやっても保険料が払えないというご家庭もあるでしょうから、そのような場合は様々な免除や猶予制度を活用されるのがよいでしょう。

しかし、この記事を読んで、子供のために払ってみようかなと思ってくださった方がいらっしゃったら幸いです。