ソニー銀行が8月から14年ぶりに住宅ローンの変動型の基準金利を0.2%引き上げることを決めました。

最近ではイオン銀行や住信SBI銀行なども既に基準金利の引き上げを行っており、日銀の動向次第では金利の引き上げを実施する銀行も増えてくるかもしれません。

住宅ローンを組んでいる方の約7割が変動金利を選んでいると言われていますので、ほとんどの方が今後どうなるのかと心配されているのではないかと思います。

実は私は世間一般的な考えとは逆に、固定金利から変動金利へ借り換えをしようか迷っています。

「おやっ!?なんで?」

と思いますよね。

しかもファイナンシャルプランナーである私が迷っているぐらいですから、皆さんが悩まれるのも当然のことだと思います。

このようなことを申し上げると、これから住宅購入を考えている方は、変動金利と固定金利、どちらを選択すればよいのかますます迷ってしまいますよね。

借り入れの条件や返済年数、家計の状況などは家庭によって全く異なります。

しかも住宅ローンは長い期間をかけて返済する方がほとんどでしょうから、その間に金利がどのように動いていくかも分かりませんので、正解が分からないのが住宅ローンの難しいところです。

しかし住宅ローンの仕組みをよく理解していれば、自分の家庭はどうすべきかのヒントが見えてくるはずです。

世間の情報に流されて間違った選択をしないように、まずは住宅ローンの仕組みについて改めて勉強していきましょう。

これから住宅購入を検討している方の為にも、購入前の段階から順番にご説明していきますね。

住宅を購入する前に知っておくべきこと

住宅を購入する場合、購入にかかる費用は土地や建物の価格だけではありません。

また、住宅ローンを組むとなるとその手続きのための費用など、様々な費用がかかります。

どのような費用がかかるのか見ていきましょう。

| 融資手続き手数料 | ローンを組むときにかかる事務手数料 |

| ローン保証料 | 住宅ローンを組むときに保証会社に依頼する手数料 |

| 団体信用生命保険料(団信) | 住宅ローンを組むときに加入する生命保険 住宅ローンの返済中に債務者が死亡または高度障害になったときに、ローン残高分が団信から債権者(銀行等)へ支払われる 保険料はローン返済額に組み込まれる |

| 火災保険料 | フラット35を利用する場合は加入が義務付けられている |

| 登記手数料 (司法書士報酬) | 不動産を登記するのに必要な手数料 通常は司法書士が登記してくれるので、同時に司法書士報酬が請求される |

| 仲介手数料 | 中古物件を購入するときに仲介会社に支払う手数料 |

| 登録免許税 | 住宅の所有権を登記するときに必要な税金 |

| 印紙税 | 売買契約書等を作成するときに収入印紙を貼付する必要がある |

| 不動産取得税 | 不動産を取得するときにかかる税金 |

| 消費税 | 建物の購入にかかる税金(土地は非課税) |

基本的にかかる費用だけでも、かなり多くの数がありますね。

実際にどのぐらいの金額になるかというと

- 新築物件の場合…物件価格の3~7%程度

- 中古住宅の場合…物件価格の6~10%程度

と言われています。

例えば3,000万円の新築物件を購入しようと思うと、90万~210万円程度かかるということです。

ですから、頭金なしで住宅ローンを組む場合でもこれらの費用は別途かかってきますから、ある程度の自己資金を貯めることが住宅購入への第一歩と言えますね。

また、マイホームを手に入れると家具や家電も新しいものに替えたいと思う方が多いでしょうから、そのあたりの費用も含めて余裕をもって準備しておくことが大切です。

固定金利と変動金利

住宅ローンの借入金利の種類は3種類あるってご存じですか?

「え?固定金利と変動金利の2種類じゃないの?」

と思いますよね。

実は住宅ローンの金利というのは、「変動金利型」「固定金利型」「固定金利期間選択型」の3つのタイプが存在します。

3つの返済パターン

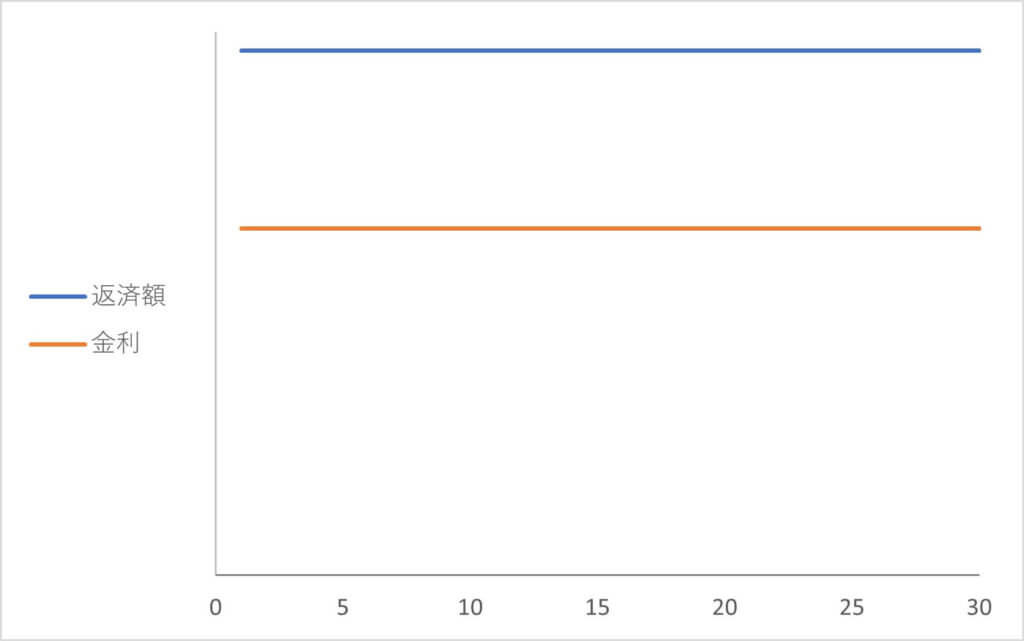

【固定金利型】

- 返済額が一定

- 金利が完済まで変わらない

- 金利が高い

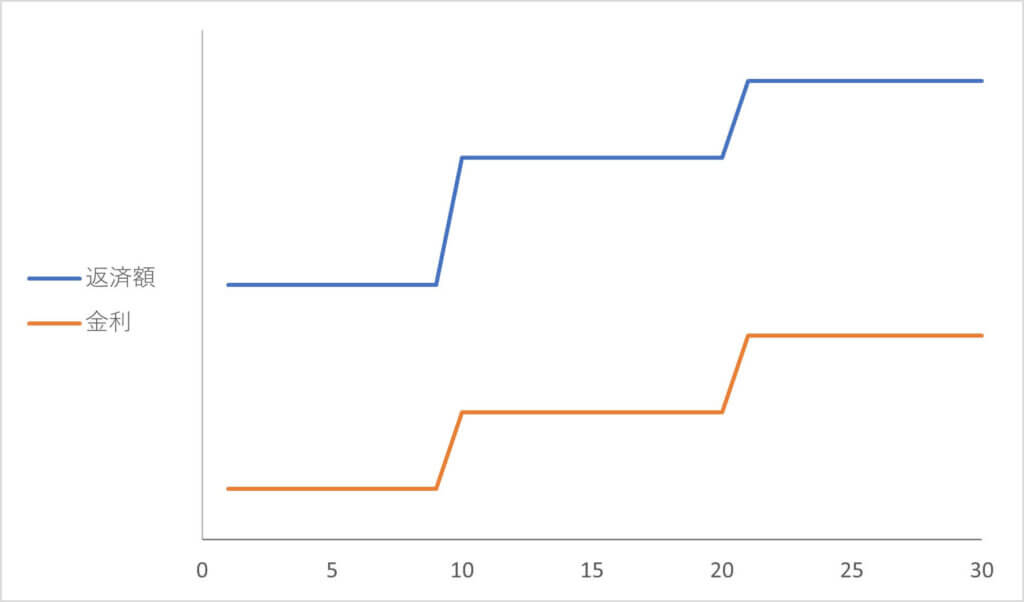

【固定金利期間選択型】

- 最初に固定金利の期間を選択する

- 固定期間が終了すると、その時点の金利が適用される

- 固定期間終了後に変動金利に変更することも可能

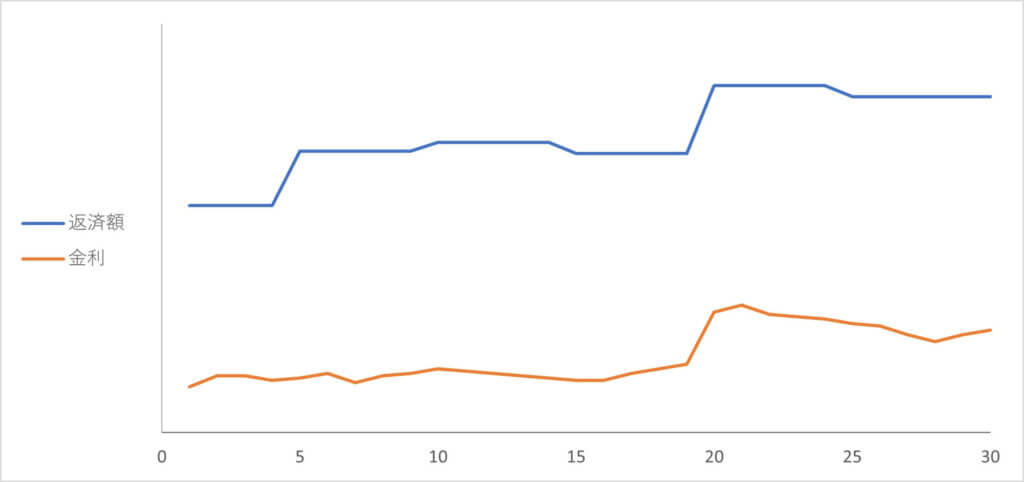

【変動金利型】

- 半年ごとに金利が見直される

- 金利が変わっても返済額は5年間は変わらない

- 以前の返済額の1.25倍以内までしか増額されない

固定金利型は、長期間にわたって返済額が変わらないので、返済計画が立てやすいというメリットがあります。

しかし、一般的に変動金利型よりも金利が高いので、毎月の支払額が高くなります。

毎月返済できる金額によっては借り入れできる金額が少なくなるため、購入したい物件に手に入れるためには、自己資金を多く準備しておく必要があります。

一方、変動金利型は通常固定金利型よりも金利が低く設定されているため、月々の返済額が安く抑えられる傾向があります。

そのため借り入れられる金額が増えるので、頭金が少なくても希望の物件を購入しやすくなります。

しかし金利が上がると返済額も上がるため、最終的な総返済額の見通しが立てにくく、金利が上がり続けた場合、将来的に返済できなくなってしまう可能性があります。

どちらも一長一短があるので、それぞれの家庭の状況に合わせてどのタイプの返済方法を選ぶか慎重に考える必要があることが分かりますね。

ここ十数年は超低金利の時期が続いていましたので、7割もの方が変動金利を選んでいることにもうなずけます。

しかし、最近では金利が引き上げられるのではないかというニュースをよく見るようになったので、まだ金利が低い今のうちに固定金利に変えた方が良いのではないかと考える人が増えているのです。

返済額のシミュレーションをしてみよう

冒頭で申し上げたソニー銀行が0.2%金利を引き上げることを例に挙げてみましょう。

まずは固定金利の場合を見ていきましょう。

なんと、約100万円の差額が出ることになります。

ですから固定金利を選ぶ方は、金利が上がってしまう前に金利の低い銀行で契約した方が良いことが分かりますね。

では、途中で金利が変わってしまう変動金利の場合はどうでしょうか?

たった5年で総支払額が約67万円あがってしまいました。

月々の返済額でみると、約2,000円ほどの増額となります。

この5年後に金利が下がるか維持されていれば返済は可能な範囲だと思いますが、5年ごとにどんどん金利が上がっていったらどうでしょうか?

頑張って頑張って返済しても、毎月の返済額がどんどん増えていく可能性もあります。

ご家庭の事情にもよりますが、現在は変動型の場合、もう少し低い金利の銀行も多くありますし、借入額が少なかったり、期間が短ければ金利が上がり続けてもそれほど心配する必要はないでしょう。

変動金利を選ぶ場合は金利上昇のリスクに耐えられるかを十分に検討するようにしましょうね。

住宅ローンの見直し

すでに住宅ローンを利用している人は、まさに住宅ローンの見直しという場面に直面している状況ですよね。

住宅ローンの見直し方法としては主に次の2つがあげられます。

- 繰り上げ返済

- 借り換え

この2つのパターンについて詳しく見ていきましょう。

繰り上げ返済

繰り上げ返済とは、返済の途中で本来の返済予定とは別に元金を返済することです。

まとまった金額を繰り上げ返済することで、その分の返済利息を減らすことができます。

全額を一括返済することもできますが、通常繰り上げ返済というと、返済額の一部をまとめて返済する一部繰り上げ返済のことを指します。

また、一部繰り上げ返済は「返済期間短縮型」と「返済額軽減型」の2種類があります。

毎月の返済額を変えずに、繰り上げた元金に相当する期間だけ返済期間が短縮される

一般的によく行われているのがこのパターンです。

利息は元金に対してかかるものですから、繰り上げ返済することで元金が減ると、その分の利息を払う必要がなくなります。

ほとんどの方が元利均等返済型という、返済額が毎月一定額になる返済方法を採用されていますので、早い時期に繰り上げ返済を行うほど、利息軽減効果も大きくなります。

また、元金の返済回数分だけ期間が短縮されますので、定年後以降も返済が必要となるような返済期間を設定されている方は、定年までに完済できると老後の生活も安心です。

一方で注意点もあります。

- 住宅ローン控除の恩恵が最大限受けられない可能性がある

- 返済が終わると団信も終了する

住宅ローンを利用して一定条件を満たした物件を取得した場合、最大で13年間、年末のローン残高の0.7%を所得税から控除してくれる減税制度があります。※2024年時点

繰り上げ返済を行うと年末のローン残高も減少することになるので、残高によっては0.7%分に満たない金額しか控除されないことがあります。

住宅ローン控除の恩恵を最大限受けようと思うのであれば、14年目以降に繰り上げ返済を行う方が良い場合があります。

次に、団信についてです。

繰り上げ返済によって返済期間が短くなると、団信が適用される期間も短くなります。

例えば60歳で完済予定だったところ、繰り上げ返済によって完済時期が50歳にまで短縮されたとしましょう。

50歳というと、まだ子供が学生だという方もいらっしゃることでしょう。

最近の団信では、債務者が死亡したり高度障害になった時にローン残高を返済してくれるだけでなく、ガン、心疾患、脳血管疾患などの三大疾病になった場合に一時金がもらえたり、ローン残高を完済してくれるものも増えてきました。

繰り上げ返済でこのような団信の補償が終わってしまうと、万が一のことがあった時に家族を支えることができないかもしれません。

団信が終わるタイミングに合わせて新たな生命保険への加入を検討する必要があるかもしれません。

しかし、年齢を考えると持病がある方が多くなる世代ですから、保険に加入できなかったり、加入できても保険料が高い場合があるでしょう。

繰り上げ返済をするときは、完済時以降の万が一の状況を想定しておくことも大切です。

返済期間を変えずに毎月の返済額を軽減する

このパターンでは、残りの返済金額から繰り上げ返済金額を引いた金額を残りの期間で分割することで月々の返済額を減らします。

しかし繰り上げできる元金の金額が少ないため、利息部分もその元金に対応した分しか減りません。

ですから、返済期間短縮型と比べると、利息の軽減効果は小さくなります。

そしてどちらの返済方法にも共通して気を付けなければならない問題があります。

それは手元資金が減るということです。

繰り上げ返済を行う場合は、繰り上げ返済額と共に、繰り上げ返済を行うための手数料もかかることがあります。

手元資金が減ってしまうと急に大きなお金が必要になった時に対応できなくなる可能性があります。

そのお金を賄うために別の借金をしているようでは何の意味もありません。

繰り上げ返済を行うときは、必ず余裕資金で行うようにしましょうね。

住宅ローンの借り換え

過去に高い金利で固定金利型の住宅ローンを組んでいる場合、金利の低いローンに借り換えると負担軽減効果が得られます。

しかし、借り換えを行う時には最初にローンを借りた時と同じように、ローンの保証料や登記費用などがかかります。

したがって、借り換え後の総返済額+諸費用が、現在の残りの総返済額よりも少なくなければ効果がありません。

ですから、借り換えを行う時には諸費用も含めて検討する必要があります。

冒頭でも申し上げたように、私は今、固定金利から変動金利への借り換えを検討しています。

我が家はローン総額の7割を10年固定金利期間選択型、残りの3割を変動金利型と、2つの返済方法を組み合わせて住宅ローンを組んでいます。

我が家がローンを組んだ十数年前は、実は今よりもずっと高い金利でした。

しかも固定金利は10年目を迎えたタイミングで変動金利に先駆けてすでに金利が上がっています。

実際に今のまだ低い水準の変動金利で計算すると、全て変動金利に借り換えてしまった方が家計の負担が軽くなるのです。

しかし我が家で問題となっているのが団信です。

借り換えとなると、現在の団信も同時に終了となり、借り換え先でまた別の団信を契約する必要があります。

住宅ローンの債務者である夫は典型的なメタボであり、様々なお薬を飲んでいることから保険の審査に通りにくいことが予想されます。

仮に審査に通ったとしても、保険料が高かったり、十分な補償が受けられないでしょう。

しかも私は精神疾患のお薬を服用していますから、私名義での借り換えはもっと難しいでしょう。

このように借り換えをした方が良いと分かっていても、状況によっては実現が困難となる場合もあります。

住宅ローンを完済するためにも健康第一だということを、しっかり心にとどめておいてくださいね。

まとめ

- 住宅を購入する際は、物件価格の他に様々な手数料や税金などの諸費用がかかる

- 住宅ローンには、固定金利型、固定金利期間選択型、変動金利型の3種類がある

- 金利の変動は家計に大きな影響を与える

- 住宅ローンの見直しを行う際には、それぞれのメリット・デメリットを理解し、家庭の状況に合わせて慎重に検討したほうがよい

今日は少し長い記事となってしまいましたが、最後までお読みいただきありがとうございます。

ここまで読んでくださったあなたは、住宅ローンについて真剣に考えてくださっている方でしょう。

そして周りの意見に流されることなく、しっかりご自身の状況と向き合って正しい判断ができる方だと思います。

今後の金利の動向がどうなるかは分かりませんが、困った時はファイナンシャルプランナーがお手伝いしますので、ぜひ活用してくださいね。

あなたが理想のご自宅を手に入れて、素敵な笑顔で生活されている姿を思い浮かべて今日はおしまいとさせていただきます。