みなさんは、将来受け取れる年金額はいくらぐらいになるかご存知ですか?

毎年、お誕生月になると「ねんきん定期便」が届きますよね。

そこに書かれている金額が将来受け取れる年金額だと思っている方も少なくないようです

実はねんきん定期便は、50歳未満の方と50歳以上の方で見方が変わります。

では、どう見れば自分が受け取る年金額が分かるのか。

ねんきん定期便の見方と、将来受け取れる年金の計算方法をご紹介します。

ねんきん定期便の見方

まず50歳以上の方のねんきん定期便の見方から確認していきましょう。

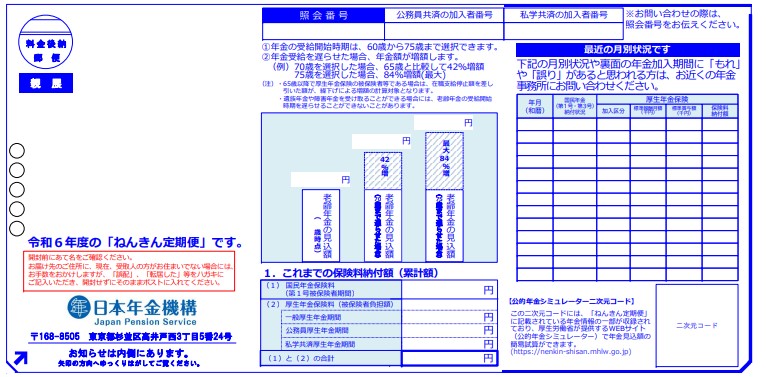

50歳以上の方のお手元にはこのようなハガキが届いていると思います。

50歳以上の方のねんきん定期便には、受け取れる年金の見込み額が記載されています。

記載されている金額は、60歳まで現在の状況と変わらず年金を納めた場合に受け取れる年金の見込み額です。

65歳から受け取る場合や、受け取り開始時期を70歳、75歳と遅らせた場合の受け取り額が確認できるので、その後のライフプランが立てやすくなりますよね。

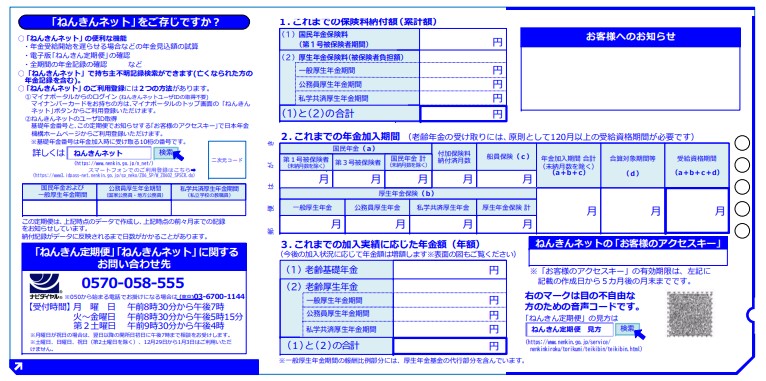

一方で、50歳未満の方にはこのようなハガキが届きます。

50歳未満の方は、将来受け取れる年金額ではなく、現時点での年金額が記載されています。

私は40代なので、いつもこのハガキを見るたびに

「こんなに少ないの?」

と勘違いしてしまってビックリします。

若ければ若いほど記載されている金額が少ないでしょうから、もっとビックリされますよね。

でも、保険料をきちんと納めていれば、毎年増えていきますから大丈夫ですよ。

しかし、このままでは一体いくら受け取れるのか分からないので、将来の見通しが立ちにくいですよね。

そこで、次のパートでは、将来受け取れる年金の見込み額の計算の仕方をご紹介します。

ねんきん定期便から将来受け取れる年金額を計算しよう

まず最初に、年金のしくみについて簡単にご説明します。

年金は2階建てになっており、20歳以上のすべての国民が加入する「国民年金」と、会社員の方が加入する「厚生年金」があります。

(共済年金などについては割愛させていただきます)

国民年金保険料を10年以上納付すると、60歳以降に「老齢基礎年金」、「老齢厚生年金」として受け取ることができます。

満額受け取るためには40年間の納付が必要です。

年金額は毎年見直しがされており、令和6年度の老齢基礎年金(満額)は月額68,000円となっています。

では、この金額とねんきん定期便の「3.これまでの加入実績に応じた年金額(年額)」を元に計算を進めていきましょう。

老齢基礎年金の計算方法

国民年金を40年間納めた時の受取額は月額68,000円=年額816,000円です。

これを40年で割ると1年あたりの受け取り額が計算できます。

816,000÷40=20,400円/年

保険料の納付は60歳までですから、60歳から現在の年齢を引いた数字が残りの納付期間となりますね。

たとえば45歳としてみましょう。

60-45=15年

残り15年間納付して受け取れる老齢基礎年金は

20,400円×15年=306,000円/年

となります。

この金額にねんきん定期便に記載された「(1)老齢基礎年金」の金額を足してみましょう。

例では(1)に記載された金額を510,000円とします。

この金額が将来受け取れる1年あたりの老齢基礎年金の金額になります。

1度も厚生年金を納めたことがない人はこれが将来の生活費の基礎となりますね。

月額に換算すると68,000円ですから、老後資金の備えがないと日々の生活は苦しいでしょう。

では、厚生年金を納めたことがある人はどうでしょうか。

老齢厚生年金の計算方法

老齢厚生年金は次のような式で求めることができます。

例として、さきほどの45歳の方の年収の見込み額が500万円で、(2)の金額が60万円としてみましょう。

500万円×5.5/1000×(60歳-45歳)+60万円=101万2500円

これが将来受け取れる1年あたりの老齢厚生年金ですから、月額に換算すると8万4375円受け取れることになります。

厚生年金を納めている場合は国民年金も納めていますから、先ほど計算した老齢基礎年金と老齢厚生年金の合計額が将来受け取れる年金の金額となります。

6万8千円+8万4375円=15万2375円/月

老齢基礎年金だけの時と比べてずいぶんと増えましたね。

とはいえ、今後も物価は上がるでしょうから十分とは言えないでしょう。

もし、毎月20万円ぐらいの生活費で90歳まで生きると想定したら

(20万円-15万円)×12か月×(90歳-65歳)=1500万円

が老後資金として備えるべき金額となります。

この方の場合だと、この先65歳までの20年間で年間100万円ずつ貯蓄できれば2000万円の備えができますから、少し余裕を持って老後の生活が送れるでしょう。

まとめ

- ねんきん定期便は50歳未満と50歳以上で見方が変わる

- ねんきん定期便から将来受け取れる年金の見込み額が計算できる

- 将来受け取れる年金の見込み額が分かると、必要な老後資金を見積もることができる。

将来受け取れる年金額を計算してみると、具体的にどのぐらい備えが必要か見えてくることがお分かりいただけたのではないでしょうか。

将来貰える年金額や必要とする老後資金は、1人1人違います。

しかし、自分に必要な金額の目安が分かれば、今どのように行動すべきかが分かりやすくなりますよね。

特に老齢厚生年金が貰えるかどうかで、将来の余裕度が全然違ってきます。

10月から社会保険の適用範囲が拡大されることに伴い、手取り額が減ってしまう方もいるでしょう。

しかし、将来貰える年金額が増えるのであれば、来年以降のねんきん定期便が楽しみになってくるのではないでしょうか?

自営業などで厚生年金に加入していない方は、iDecoなどでコツコツ積み立てておくと安心ですね。

ねんきん定期便を上手に活用して、豊かな将来を手に入れましょうね!