2024年10月からの社会保険適用範囲の拡大についてCMでも流れ始めるようになりましたね。

現在、扶養範囲内のパートで働かれている方は、勤務時間数を増やすか減らすか悩まれている方も多いでしょう。

でも、実際に社会保険料がどのぐらい引かれるか分からなければ、その判断をするのも難しいですよね。

また、自分が対象なのかどうか分からず、漠然とした不安を感じている方もいらっしゃる方もいるでしょう。

10月には最低賃金も上がりますので、

「自分は対象ではないから大丈夫」

と思っていても、10月に入った途端に社会保険料が引かれて手取りが減って初めて気付く人も出てくるかもしれません。

納得できずに「損した!」とは思いたくないですよね。

この記事では、10月からはどんな方が社会保険の対象になり、実際にどのぐらい社会保険料が引かれるのかご紹介します。

この記事を参考に、ご自身の状況をしっかりと把握して、今後どうするかをちゃんと自分で納得して決められるようになりましょう。

10月からの社会保険の加入要件とは?

従業員数51人以上の企業で働く、下記の1から4の全てを満たす方が対象になります。

- 週の所定労働時間が20時間以上30時間未満

- 所定内賃金が月額8.8万円以上※基本給及び諸手当の合計。残業代・賞与等は含まない

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

まず大前提となるのは、職場の従業員数が51人以上であるかどうかです。

お勤め先の従業員数が50人以下であれば、これまで通りの働き方で扶養の範囲内に収まりますので現時点では心配ありません。

ただし、この先扶養をなくす方向へ議論されているとのことですので、今後の為にも最後まで読み進めていただければと思います。

10月からの影響を受けるパートの条件

では、具体的にはどんな方がこの10月から影響を受けるのかより詳しくご説明しますね。

まずはじめに、先程申し上げた従業員数51人以上というのは、全従業員でという意味ではありません。

従業員数としてカウントされるのは

フルタイムで働く方+週所定労働時間及び月所定労働日数がフルタイムの3/4以上の方(正社員か否かは問わない)

となっており、厚生年金に加入している人数のことを指します。

ほとんどが扶養の範囲内で働いているような人しかいないという職場は対象外となる可能性もありますね。

このぐらいの規模の職場になってくると、あなたの職場が社会保険適用拡大の対象となるかを自分で把握するのは人事部などで勤務していない限り難しいでしょう。

まずは、対象かどうかを職場に確認することが必要ですね。

ここから先は、従業員規模の条件を満たしている前提でお話ししていきますね。

では、今現在あなたは雇用保険に加入していますか?

Noの方は、週の所定労働時間が20時間を満たしていないと思いますので、10月以降も社会保険の対象外となります。

Yesの方は、所定内賃金(基本給+諸手当)が8.8万円を超えていたら対象となります。

ここで一つ注意が必要です。

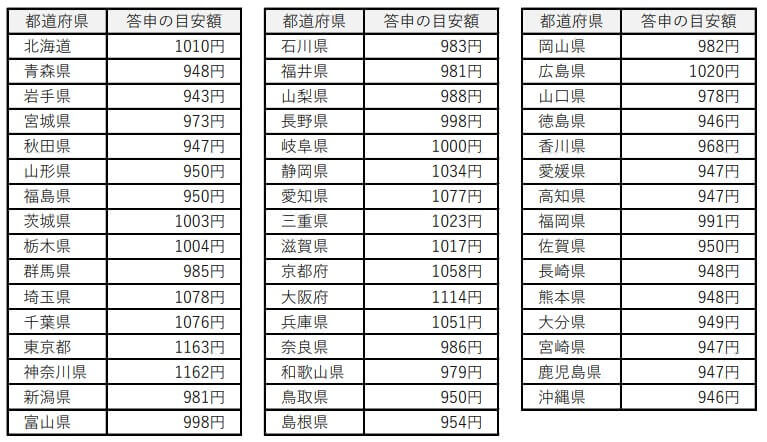

現在の最低賃金の平均は1004円ですが、2024年10月に最低賃金の引き上げが行われ、その平均は1054円超となる見込みです。

現在は所定内賃金が88,000円以下であっても、最低賃金が上がることで、社会保険加入対象になる場合があります。

現在の最低賃金の平均額で計算すると、月に87時間以下の勤務であった人が社会保険の対象外だったのが、時給が1054円となることで同じ87時間の勤務でも月の収入が91,698円になりますので、社会保険の対象となってきます。

もっと具体的に例を挙げてみましょう。

現在最も最低賃金額が低い岩手県の方だと、893円から943円に引き上げられます。

社会保険に加入したくないというのであれば、98時間勤務できていたところ、93時間以下に勤務時間を減らす必要が出てきます。

最も引き上げ幅の大きい鳥取県の方だと、900円から957円になります。

97時間勤務から91時間以下に減らせなければ、社会保険の適用となります。

さらに、最低賃金額が最も高い東京都は1163円となりますので、月に75時間以下に抑えなければなりません。

こうなってくると、週の所定労働時間20時間以上という基準も満たせないので、社会保険には加入できませんよね。

東京都にお勤めの方は、社会保険に加入する方向で検討された方が良いかもしれませんね。

このように現在最低賃金で働いている人は、10月の賃金引き上げの影響を大きく受けます。

賃金の引き上げによる収入の増加と、社会保険料がいくら引かれるのかをよく比較して、今後の働き方を考えていく必要がありますね。

パート従業員の社会保険料はいくら引かれるか?

そもそも社会保険というのは、健康保険と厚生年金保険のことを指します。

社会保険に加入すると、健康保険料と厚生年金保険料、40歳以上の方は介護保険料もお給料から引かれることになります。

これらの保険料は給与から計算される標準報酬月額によって定められ、事業者と折半して支払うことになっています。

保険料は加入している健康保険によっても異なります。

今回は次のような条件を例に実際に社会保険料はどのぐらい引かれるのか見ていきましょう。

【2024年9月末まで】

時給@893×98時間=87,514円

社会保険加入条件を満たさないため、社会保険料は0円

雇用保険87,514円×0.006=525円

所得税0円

実質手取り:86,989円

【2024年10月~】

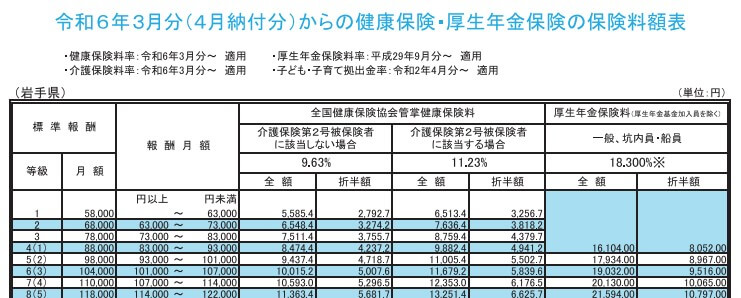

時給@943×98時間=92,414円=標準報酬月額88,000円(4等級)

健康保険料4237.2円+介護保険料704円+厚生年金保険料8052円=12,993円

雇用保険料92,414円×0.006=554円

所得税0円

実質手取り:78,867円

実質手取りが約8,000円も減ってしまいましたね。

これを賄おうと思うと、ひと月のお給料が103,000円だと手取りが87,027円となり所得税もかかりません。

時間にするとひと月あたり11時間ほど勤務時間数を増やすことになります。

しかし、これより少しでも超えてしまうと所得税がかかるようになり、かえって手取りが減ることになります。

そこまでギリギリのラインを狙うのはかえってストレスになりますし、職場にも迷惑をかけるでしょうから、勤務時間を増やすのであれば、正社員を目指した方が良いかもしれませんね。

またあくまでもこれは一例ですから、勤務する都道府県や職種などによって細かい条件は変わってきます。

厚生労働省が社会保険加入による手取りかんたんシミュレーターを公開していますので、活用してみてくださいね。

パートの社会保険加入のメリットとは?

先程の例で勤務時間数を変えないまま社会保険加入の対象となると、実質手取りが約8,000円減るとお示ししました。

問題は、手取りがこれだけ減ったとしても、社会保険に加入するメリットがあるかどうかということではないでしょうか?

私は以前は正社員として勤めていましたので社会保険に加入していましたが、現在は夫の扶養の範囲内で働いているので、雇用保険にのみ加入しています。

しかし、体調が回復しさえすれば、できるだけ早く社会保険に加入したいと考えています。

実感として社会保険加入のメリットを感じているからです。

では、どんなメリットがあるかというと

- 傷病手当金や出産手当金を受け取れる

- 厚生年金に加入できることで、将来受け取れる年金額が多くなる

- 障害を負ってしまった時に、障害厚生年金を受け取れる

- 退職した後も一定の条件を満たせば健康保険の任意継続ができる

社会保険のメリットは、病気をして退職をし、傷病手当金の支給を受けた時に一番ありがたみを感じました。

やはり、働けない期間に安定した収入があるかないかでは、安心感が全く違います。

もし民間の保険に就業保障特約などを付帯されている場合は、社会保険に加入することで、そちらの特約を解約して手取りが減った分を補うことも可能です。

また、退職後は通常国民健康保険に加入しなければなりませんが、健康保険を任意継続できると、最大2年間ではありますが、割安な保険料で健康保険に加入することができ、大変助かりました。

そして何より一番大きなメリットは、将来の年金受取額が大きく増えるということです。

国民年金保険料は自分で納めると非常に高いわりに、将来受け取れる年金額が年間約80万ほどです。

しかし、もし先程計算した例の方が20年間厚生年金保険に加入できると、12万円も受取額が増えることになります。

しかもその保険料は会社が折半してくれるので、国民健康保険料を自分で支払うより割安になります。先程の例の方だとひと月当たり4,000円ほどの差が出ます。

これらを考えると、手取りが減ったとしても社会保険に加入する方が、お値段以上の価値があると思いませんか?

まとめ

- 2024年10月からは厚生年金に加入している従業員数が51人以上の事業者で働く従業員の社会保険適用範囲が拡大される

- 10月には最低賃金も引き上げられるので、現在基準額以下のお給料で働いていても、賃金の引き上げにより社会保険の加入対象となる場合がある

- 社会保険に加入にあわせて勤務時間数の増加を検討している場合は、支給額によっては実質手取り額が大きく減ってしまうこともあるので、手取りのシミュレーターなどを活用しておくと良い

- 社会保険料が引かれて実質手取りが減っても、社会保険料に加入するメリットの方が大きいと考えられる

文中でもお話ししましたが、私は身をもって社会保険のありがたさを実感したので、できるだけ社会保険に加入したいと考えています。

しかし、現在小さいお子さんを子育て中の方や、介護中の方、ご病気の方など、皆さん様々なご事情があるかと思います。

単純に長時間働きたくないという方も、その方なりのご事情があるからでしょう。

そのような方は、将来のことより目の前のことの方が今は大事ですよね。

周りの言うことなどは気にせず、今は自分の目の前のことを大切にしてくださいね。

もし社会保険に入ろうと思う日が来たら、その時に検討すればいいだけです。

ただ、今まさに働ける状態で、どうするべきか迷っているのであれば、一度加入されてみてはどうかなと思います。

どうしても無理だなと思ったら、勤務時間を減らして社会保険から抜けても良いのですよ。

あなたが活躍できるチャンスがやってきたと思って、ぜひ一度飛び込んでみてはどうでしょうか?